Article écrit par Clarisse Hayot.

Mise en exergue lors de la crise du COVID19, la communication joue un rôle majeur dans la qualité de la relation client. Raison pour laquelle le secteur de l’assurance doit soigner sa communication, tant lors d’évènements exceptionnels, que dans le quotidien de la relation client. D’autant plus que ce secteur reste assez opaque et incompréhensible pour les clients, et pâtit encore souvent d’une mauvaise image. Ne comprenant pas ce qu’ils souscrivent, les clients sont souvent déçus au moment du sinistre. Plus globalement, le rôle de l’assurance dans la société étant mal compris, les critiques ont été virulentes envers les acteurs de l’assurance durant la crise du coronavirus.

Une communication discordante durant la crise COVID

Bien que le secteur de l’assurance se soit fortement mobilisé durant la crise, notamment en maintenant la continuité de ses services ou encore à travers la mise en place de mesures exceptionnelles, chiffrées à 3,8 milliards d’euros[1], il a été paradoxalement le plus critiqué.

Ces critiques s’expliquent en partie par le manque de cohérence et d’unité dans la communication des différents acteurs de l’assurance. D’un côté, il était expliqué qu’une pandémie n’était pas assurable, et de l’autre certains assureurs multipliaient les gestes vers leurs clients comme le remboursement des primes autos. Face à ces différences, on peut comprendre que monsieur tout le monde ait du mal à s’y retrouver. Ces tentatives de prise de parole désordonnées se sont heurtées avec le sujet de la non prise en charge des pertes d’exploitation par la quasi-totalité des contrats. Sujet qui souligne le manque de lisibilité des contrats.

Cette discordance de communication, à une période aussi critique, contribue à ternir une nouvelle fois l’image des assureurs. Afin de regagner en crédibilité, les acteurs de l’assurance doivent redoubler d’effort dans la relation client notamment en passant par plus de pédagogie et de transparence.

Mieux communiquer aux moments clés de la relation client

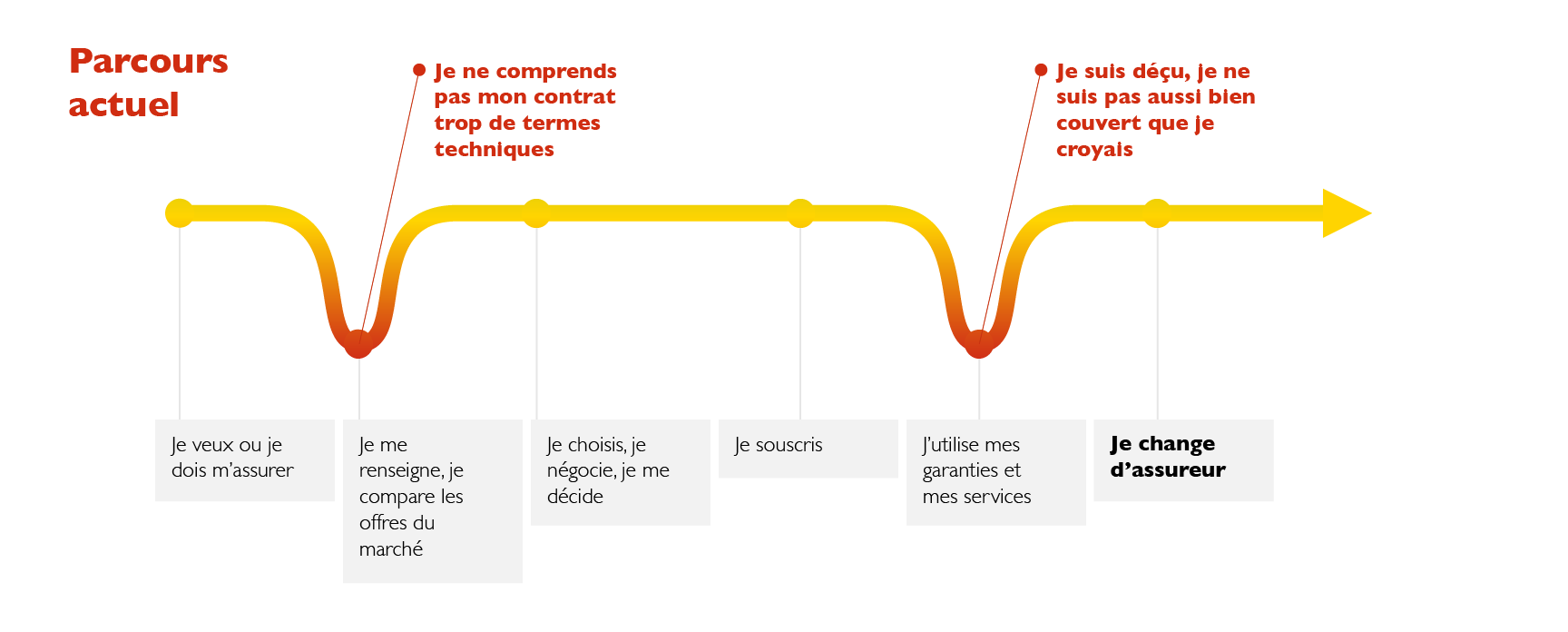

Bien que depuis des années les assureurs tentent d’augmenter les points de contact, les occasions de communiquer avec le client sont rares. Les deux moments clés de la relation client restent à date : la souscription et la déclaration sinistre/la demande de remboursement. Cependant, c’est uniquement lors du sinistre que le client expérimente la valeur de son contrat, c’est le cycle inversé de l’assurance.

La souscription et la gestion du sinistre sont deux moments gérés indépendamment l’un de l’autre. Le client est en contact avec un conseiller lors d’une souscription, mais en contact avec un gestionnaire lors de gestion du sinistre. D’ailleurs, les conséquences d’un contrat mal vendu par un conseiller devront être gérées par un gestionnaire.

La gestion des sinistres est un levier de fidélisation et de conquête lorsque le client est satisfait. A contrario, un client mécontent à la suite de la gestion d’un sinistre résiliera son contrat. Car ne l’oublions pas, en expérience client « une erreur au mauvais moment et je ne vous aime plus » ! C’est d’ailleurs l’une des raisons pour lesquelles les assureurs se focalisent souvent sur la gestion des sinistres et des réclamations. Mais n’est-ce pas trop tard ?

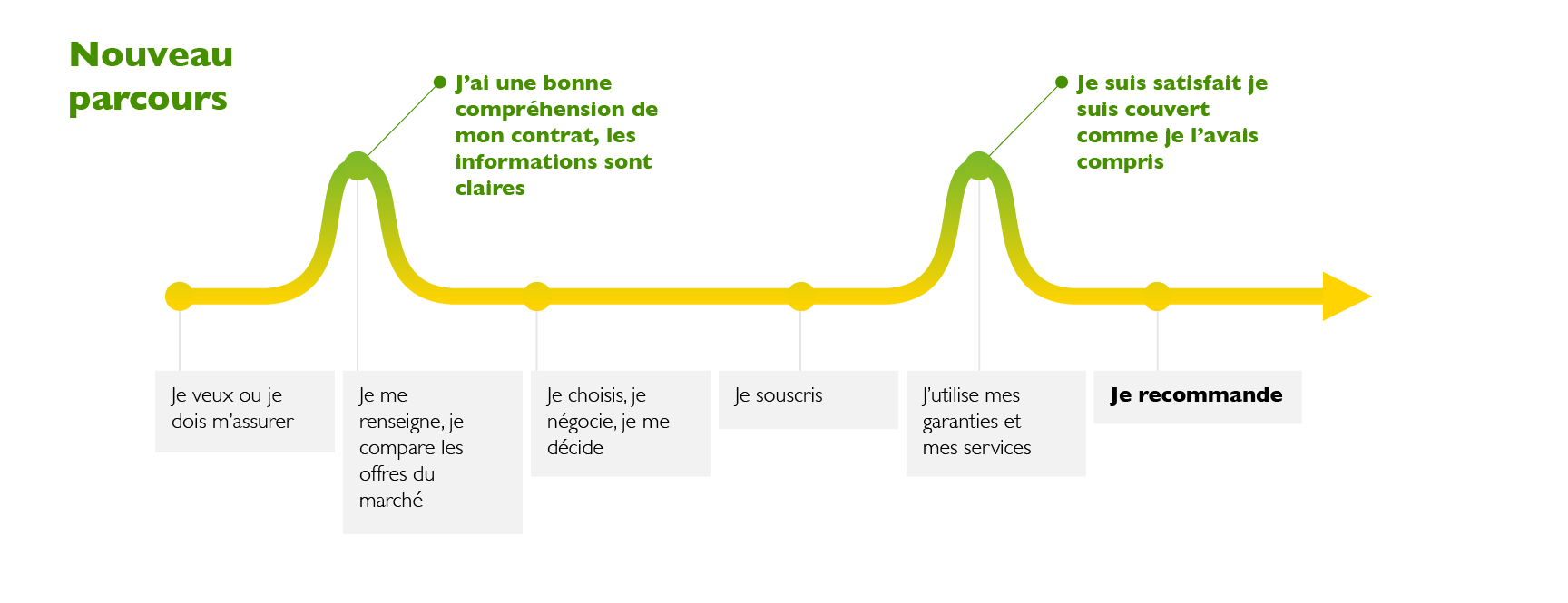

Afin d’éviter le mécontentement des clients lors du sinistre ne faudrait-il pas mettre davantage l’accent en amont du parcours sinistre ? En travaillant sur toutes les étapes qui précèdent la déclaration du sinistre. En favorisant les points de contact entre la souscription et le sinistre notamment à travers les services. Et surtout en travaillant la souscription au regard du parcours sinistre ?

Deux principes clés pour mieux communiquer lors de la souscription

Mais comment concrètement les assureurs peuvent-ils mieux communiquer lors de la souscription ?

Pour y répondre appuyons nous sur 2 principes clés de l’expérience client :

- Intérêt client : Accepter de travailler en priorité dans l’intérêt du client pour l’aider à acheter ce qui correspond à son besoin, et non pas l’inciter à l’achat pour uniquement augmenter le chiffre d’affaires à court terme

- Simplification : Travailler dans l’optique de simplifier la vie du client et non de vendre un produit : le client ne s’intéresse pas au produit en lui-même mais à la réalisation de ses propres problèmes

Intérêt client

Cette simplification doit servir à mettre en avant l’intérêt pour le client : identifier les contrats, services et garanties nécessaires dans sa situation actuelle et/ou future.

Ainsi, travailler sur le fond.

Le discours qui accompagne la souscription doit être personnalisé et contextualisé, afin de permettre au client de se projeter et ainsi imaginer comment les différents produits et services proposés lui permettront de faire face aux éventuels aléas de la vie.

Travailler l’intérêt client, c’est travailler la vision du client et non plus la vision de l’assureur, et par conséquent mettre en avant une approche par les usages avec des persona. Cette approche permet aux clients de s’identifier et de plus facilement se projeter.

Simplification du discours

Il est essentiel que le client comprenne la différence de couverture assurantielle entre les différents contrats dès la phase de prospection. Pour cela, il faut permettre au client d’avoir une vision claire et très concrète de ce à quoi il a droit en fonction du contrat et les conditions de mise en œuvre des garanties. Il parait opportun que les métiers soient accompagnés de véritables experts du design afin de rendre la documentation plus lisible.

En résumé, travailler la forme du discours

Le discours qui accompagne l’offre doit être simple c’est-à-dire ne pas contenir de mots trop techniques. Attention cependant, à trouver le bon niveau de simplicité car les clients craignent qu’un discours trop simple engendre des complexités de gestion lors du sinistre. La forme doit servir le fond.

Ces deux principes clés de l’expérience client, ne sont pas à mettre en opposition avec le réglementaire telle la Directive sur la Distribution d’Assurance (DDA). Au contraire, l’expérience client permet de répondre à certaines exigences de la DDA comme le devoir de conseil, la transparence et l’information.

Tout l’enjeu pour l’assureur est donc de sortir d’une communication exclusive d’expert et de producteur, et d’adopter une communication plus pédagogique et orientée client afin de travailler dans son intérêt et simplifier sa vie au quotidien. En d’autres termes, l’assureur doit démontrer comment il met son expertise au service de l’assistance de ses clients.

L’une des solutions pour y parvenir est de travailler le levier de « personnalisation » de la relation client. Sujet que nous aborderons dans un second article dédié.