Article co-écrit avec Clarisse Hayot

L’économie servicielle touche tous les secteurs y compris celui de l’assurance. Pour les secteurs industriels, ce mouvement s’est réalisé avec une logique de passage entre propriété et usage : c’est par exemple Michelin qui, au-delà de la simple production de pneus, s’est orienté vers un service de location et d’entretien de pneus pour poids lourds ; ou encore SEB qui, au-delà de la simple production d’appareil électro-ménagers, s’est positionné sur l’aide à la cuisine avec le rachat de 750g International. Mais pour des assureurs qui sont déjà des entreprises de services, comment ce passage à l’économie servicielle s’opère-t-il ?

Ces dernières années, les assureurs ont davantage misé sur les services que sur les produits d’assurance pour se différencier. Axa a mis en place en 2018 la stratégie « Payer to Partner » pour signifier son souhait de « passer d’un rôle de payeur de sinistres à celui de partenaire de clients »[1]. De même, Malakoff Médéric Humanis a récemment défini un de ses axes stratégiques de la manière suivante : « Être le partenaire préféré des clients avec l’offre la plus complète du marché, construite sur un triptyque qui associe garanties, services et accompagnement social »

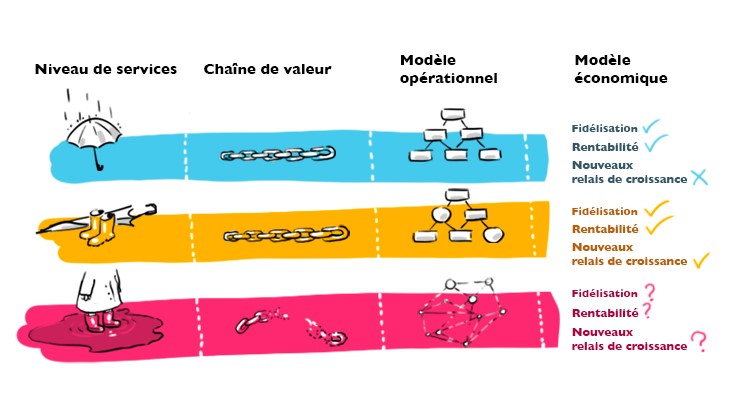

Cette orientation vers plus de services se traduit différemment d’un assureur à un autre. Néanmoins, nous identifions globalement 3 niveaux de services, qui se caractérisent par leur distance par rapport au cœur assurantiel, mais également par leur impact sur le modèle opérationnel et économique traditionnel des assureurs. A noter, les frontières entre ces niveaux de services ne sont pas imperméables, certains services peuvent être associés à différents niveaux ; un même acteur peut offrir des services sur ces différents niveaux.

- Les services cœur de l’assurance

Ces services cœur de l’assurance sont directement liés à la couverture d’assurance, à sa consommation, de la souscription à l’assistance. En simplifiant le parcours client au moment de la souscription, l’assureur diminue le risque d’abandon en plus d’apporter au client une expérience plus satisfaisante. Durant la vie du contrat, il peut s’agir de services permettant de centraliser l’accès à ses différents contrats, et d’en modifier les paramètres en fonction de ses moments de vie. Au moment du sinistre, où les attentes client sont les plus fortes, des services simplifiant la déclaration et le suivi de son sinistre pourront apporter une valeur certaine au point, peut-être, de pousser le client à recommander son assureur. Par exemple, Natixis assurance propose de déclarer son sinistre par SMS.

Le développement de ces services « cœur assurance » demande une adaptation mineure du modèle opérationnel traditionnel de l’assureur. Le métier reste le même dans la manière d’opérer et de générer ses revenus. Néanmoins, ce niveau 1 implique un effort des assureurs pour adopter une culture centrée client plus forte, faciliter réellement le parcours assuré et ne pas se concentrer uniquement sur la production et la gestion du risque. En proposant des services cœur assurance irréprochables, les assureurs vont améliorer la fidélisation de leurs clients et renforcer leur légitimité face à une concurrence accrue des InsurTech et des GAFA, champions de l’expérience client, sur leur cœur de métier assurance.

- Les services autour de l’assurance

Ces services sont proposés en amont et en aval de l’assurance : ils viennent étendre et enrichir le parcours assurantiel avec un impact potentiel sur le risque d’assurance. Parmi les exemples les plus emblématiques, on compte les applications santé qui favorisent des comportements plus sains : une alimentation équilibrée ou la pratique d’une activité sportive régulière avec l’accompagnement d’un coach santé, ou encore, les services liés aux objets connectés, dans les voitures ou dans les maisons « smart home ». Grâce à ces objets, l’assureur collecte des données quotidiennement, lui permettant d’alerter ou de prévenir le client de risques éventuels, comme des accidents ou des incendies. En 2017, Covéa, à travers ses marques MMA, MAAF et GMF, s’est associé à Verisure, leader de la télésurveillance, afin de proposer une offre alliant domotique et télésurveillance. Ainsi, l’assureur fournit un service pour se prémunir du sinistre : si le sinistre se produit malgré les services de prévention mis en place, c’est que ces derniers n’ont pas tenu leurs promesses. Matteo Carbone parle alors de « service failure »[2]

Ces services autour de l’assurance vont impacter davantage la manière d’opérer ses activités et même, de générer des revenus. En effet, le modèle opérationnel de l’assureur doit évoluer : l’intégration de ces services nécessite de nouvelles compétences, par exemple, construire et gérer dans le temps un écosystème de partenaires pour concevoir et fournir ces services, mais également une transformation de certains métiers, par exemple pour les conseillers, dont la démarche de vente doit évoluer pour proposer, non plus un produit d’assurance, mais une solution globale incluant produit et services d’assurance. Par ailleurs, ces services autour de l’assurance ont le potentiel d’impacter les revenus de l’assureur par deux biais :

- Une meilleure fidélisation grâce à une relation client plus dense, personnalisée et globale : de nouveaux points de contact avec l’assureur qui vont permettre à l’assureur de mieux connaitre son client grâce aux données captées, et ainsi être plus pertinent dans les recommandations de produits et de services (=globale)

- Une meilleure rentabilité avec des services favorisant la prévention et l’attraction des « bons risques », et ceux en aval améliorent la gestion des risques, ce qui devrait tendre à diminuer le ratio Sinistre/Prime

Ces services autour de l’assurance pourraient également représenter de nouveaux relais de croissance pour les assureurs en faisant payer les assurés ces services. Cependant, différentes difficultés sont à prendre en compte : changement de perception de l’assureur par l’assuré, quel prix/modèle économique de ces services par rapport au modèle économique traditionnel assurance, capacité des forces commerciales à porter une nouvelle démarche client, etc.

- Les services non assurantiels

Les assureurs traditionnels proposent de plus en plus de services non-assurantiels relatifs au quotidien du client : Allianz avec « Allianz carte grise » qui permet aux clients de faire leur démarche administrative de carte grise directement chez un agent général Allianz, et « Allianz Badge Auto » en partenariat avec Vinci autoroute qui permet de se garer ou passer le péage sans avoir à présenter sa carte bleue ; Axa Protection juridique, un site de service d’achat en ligne de conseils juridiques : Dailydroits.fr, créé début 2019 ; ou encore « Place du déménagement », une plateforme d’accompagnement de déménagement proposée par la MAIF.

Ces services non assurantiels ont en commun d’élargir l’écosystème de l’assureur, à l’instar des entreprises qui souhaitent aller vers un modèle tourné vers les usages de ses clients : capter le client à travers un usage plus global dans lequel une couverture d’assurance ne sera qu’une étape. A ce jour, même si peu d’acteurs ont adopté pleinement ce modèle d’écosystème d’usages, les initiatives citées plus haut s’inscrivent clairement dans ce sens. Sur ce terrain plus aventureux, l’impact de ces services non assurantiels sur leur modèle opérationnel mais aussi économique est beaucoup fort. En effet, avec ces services non-assurantiels, la chaine de valeur de l’assurance est reconfigurée car tirée par une logique d’écosystèmes d’usages. Par ailleurs, dans un écosystème élargi et centré sur les usages, les concurrents des assureurs sont désormais multiples : ce niveau de service pourrait constituer une réponse des assureurs face à la montée en puissance des plateformes, afin de rester à la fois producteur et distributeur, mais sur un écosystème d’usage plus large. Car, à ce stade, le rôle des assureurs vis-à-vis des plateformes est restreint à celui d’un producteur, par exemple, la plateforme BlaBlacar propose, en partenariat avec AXA, l’assurance « Blablasure »

Face à ce tournant plusieurs questions émergent, les assureurs sont-ils en mesure de proposer des plateformes aussi puissantes que celles existantes ? Doivent-ils, en développant davantage d’APIs , s’allier aux plateformes existantes et capitaliser sur leur forces (volumes d’utilisateurs et expérience client) au risque de perdre la primauté sur la relation client ? Dans tous les cas, la question du modèle économique reste entière.

[1] https://www.argusdelassurance.com/acteurs/compagnies-bancassureurs/axa-le-nouveau-visage-prend-forme.128752

[2] https://coverager.com/smart-home-insurance-strategy-101/

Vous souhaitez en savoir plus sur la transformation des assureurs par les services ?